Từ ngày 01/01/2026, Thông tư 152/2025/TT-BTC của Bộ Tài chính chính thức có hiệu lực, quy định về chế độ kế toán áp dụng cho hộ kinh doanh và cá nhân kinh doanh. Theo đó, hộ kinh doanh không còn được ghi chép sổ sách một cách tùy tiện, mà phải sử dụng biểu mẫu kế toán thống nhất và ghi chép đúng nguyên tắc.

Một trong những vấn đề khiến nhiều chủ hộ kinh doanh lo lắng nhất hiện nay là:

👉 Phải dùng những biểu mẫu kế toán nào?

👉 Cách điền từng biểu mẫu ra sao để không bị sai, không bị truy thu thuế?

Bài viết dưới đây sẽ hướng dẫn đầy đủ – chi tiết – thực hành được ngay cách điền các biểu mẫu kế toán cho hộ kinh doanh theo Thông tư 152/2025/TT-BTC, kèm các lưu ý pháp lý quan trọng cần đặc biệt chú ý.

1. Hộ kinh doanh nào phải áp dụng biểu mẫu kế toán theo Thông tư 152/2025/TT-BTC?

Theo quy định mới, tất cả hộ kinh doanh, cá nhân kinh doanh đều phải thực hiện ghi chép kế toán, tuy nhiên mức độ và số lượng biểu mẫu sẽ phụ thuộc vào doanh thu và phương pháp nộp thuế.

🔹 Phân loại cơ bản:

-

Hộ kinh doanh quy mô nhỏ: sử dụng biểu mẫu đơn giản

-

Hộ kinh doanh kê khai thuế, doanh thu lớn: phải lập đầy đủ các sổ kế toán liên quan

Tham khảo bảng so sánh dưới đây để biết được hộ kinh doanh của bạn phải sử dụng loại biểu mẫu nào nhé:

📌 Dù không phải doanh nghiệp, hộ kinh doanh vẫn là đối tượng chịu sự kiểm tra, thanh tra thuế, nên việc điền đúng biểu mẫu kế toán là bắt buộc, không còn là lựa chọn.

2. Nguyên tắc chung khi điền biểu mẫu kế toán hộ kinh doanh

Trước khi đi vào từng biểu mẫu cụ thể, chủ hộ kinh doanh cần nắm 04 nguyên tắc bắt buộc sau:

-

Ghi chép trung thực – đầy đủ – kịp thời

-

Ghi theo trình tự thời gian phát sinh

-

Không tẩy xóa, nếu sai phải gạch ngang và ghi lại

-

Có thể ghi sổ bằng giấy hoặc điện tử (Excel, phần mềm hỗ trợ)

⚠️ Các sổ kế toán này phải được lưu trữ tối thiểu 05 năm để phục vụ công tác kiểm tra thuế.

3. Các biểu mẫu kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC

Tùy thực tế hoạt động, hộ kinh doanh sẽ sử dụng một hoặc nhiều biểu mẫu sau:

-

S1a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ – Tải mẫu tại đây: Mau-so-s1a-hkd

-

S2a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ – Tải mẫu tại đây: mau-so-S2a-HKD

-

S2b-HKD: Sổ doanh thu bán hàng hóa, dịch vụ – Tải mẫu tại đây: mau-so-s2b-HKD

-

S2c-HKD: Sổ chi tiết doanh thu, chi phí – Tải mẫu tại đây: mau-so-S2c-HKD

-

S2d-HKD: Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa – Tải mẫu tại đây: mau-so-S2d-HKD

-

S2e-HKD: Sổ chi tiết tiền – Tải mẫu tại đây: mau-so-S2e-HKD

Phần dưới đây sẽ hướng dẫn cách điền cụ thể từng biểu mẫu.

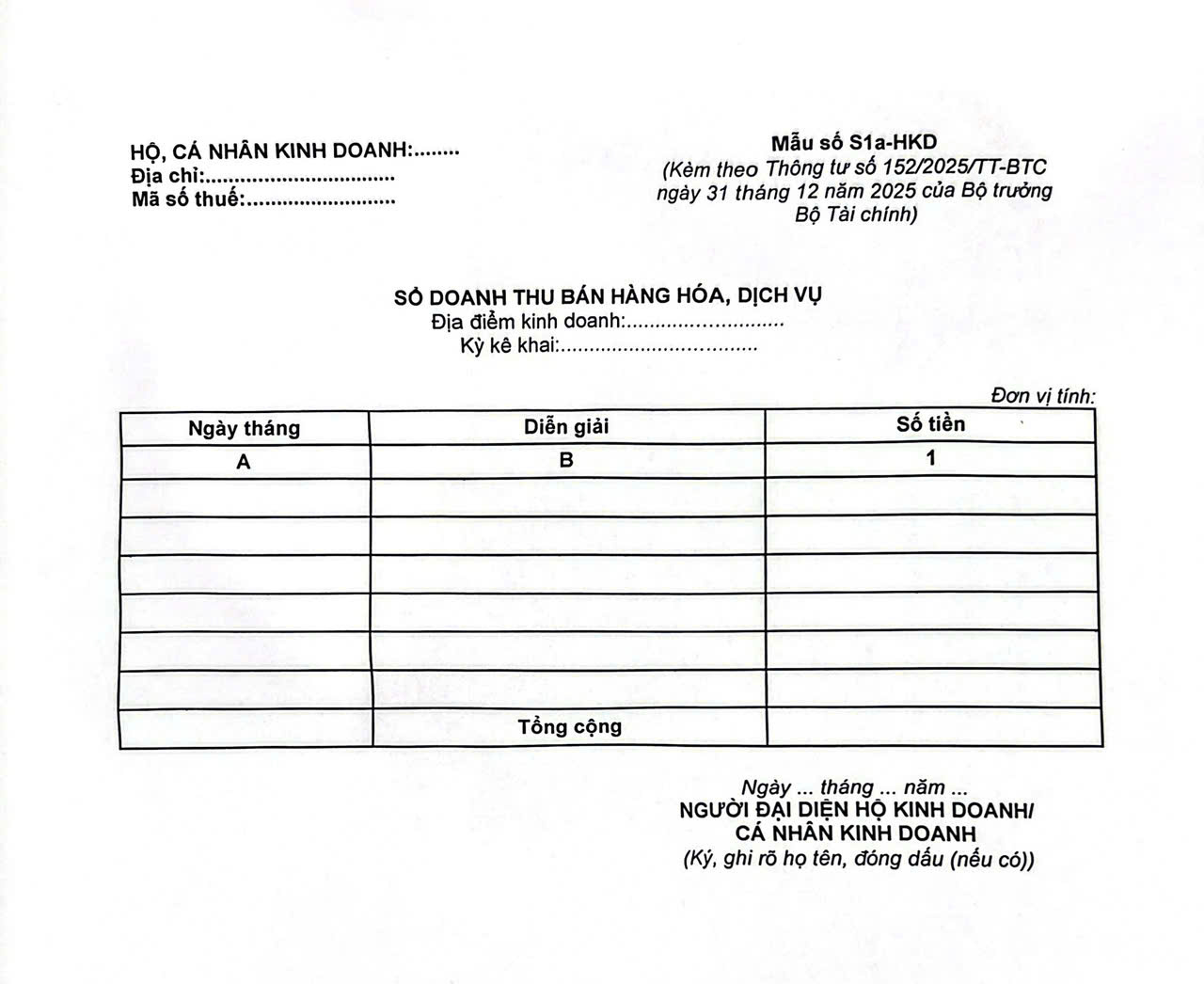

4. Hướng dẫn điền Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu S1a-HKD

📌 Đây là biểu mẫu mà hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 500 triệu/năm trở xuống sẽ phải sử dụng.

✍️ Cách điền chi tiết:

– Cột A: ngày, tháng ghi sổ → Ghi ngày phát sinh doanh thu thực tế.

– Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ → Ghi rõ bán hàng hóa gì, cung cấp dịch vụ gì.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ → Ghi toàn bộ số tiền thực thu, không trừ chi phí.

📌 Lưu ý quan trọng:

-

Doanh thu ghi trên sổ phải khớp với kê khai thuế

-

Bao gồm cả tiền mặt và chuyển khoản

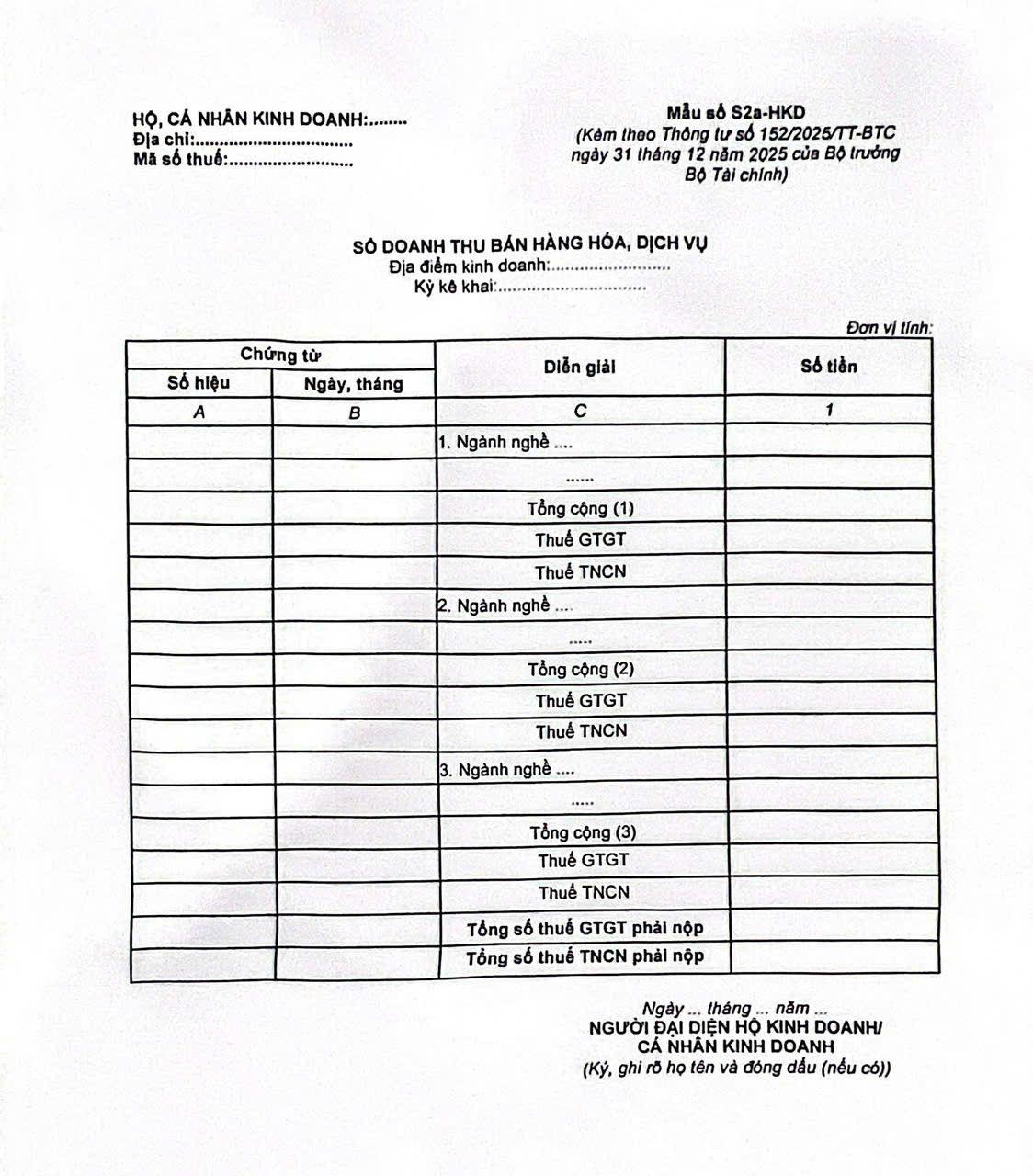

5. Hướng dẫn điền Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu S2a-HKD

📌 Áp dụng khi hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 500 triệu đến 3 tỷ đồng/năm và lựa chọn khai thuế theo Phương pháp 1.

✍️ Cách điền:

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ có thể theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng hóa, dịch vụ có cùng tỷ lệ % để tỉnh thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN. Trên cơ sở doanh thu được xác định, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT, thuế TNCN phải nộp theo từng ngành nghề có cùng tỷ lệ % hoặc cùng mức thuế suất. Dòng cuối cùng ghi tổng số thuế GTGT, thuế TNCN phải nộp.

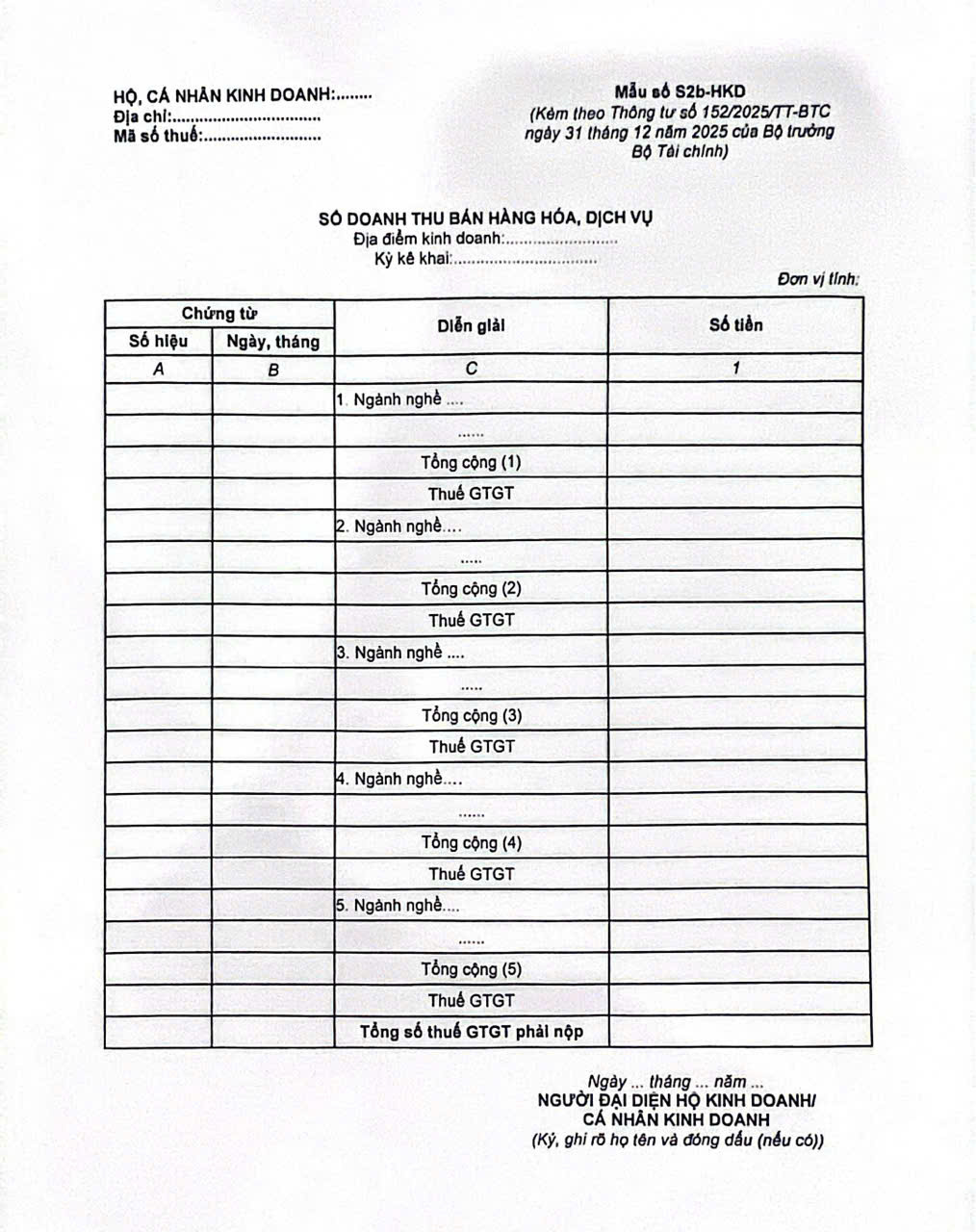

6. Hướng dẫn điền Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu số S2b-HKD

📌 Áp dụng với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 500 triệu/năm và khai thuế theo Phương pháp 2.

✍️ Cách điền:

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ có thể theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Trên cơ sở doanh thu được xác định, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT phải nộp theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Dòng cuối cùng ghi tổng số thuế GTGT phải nộp.

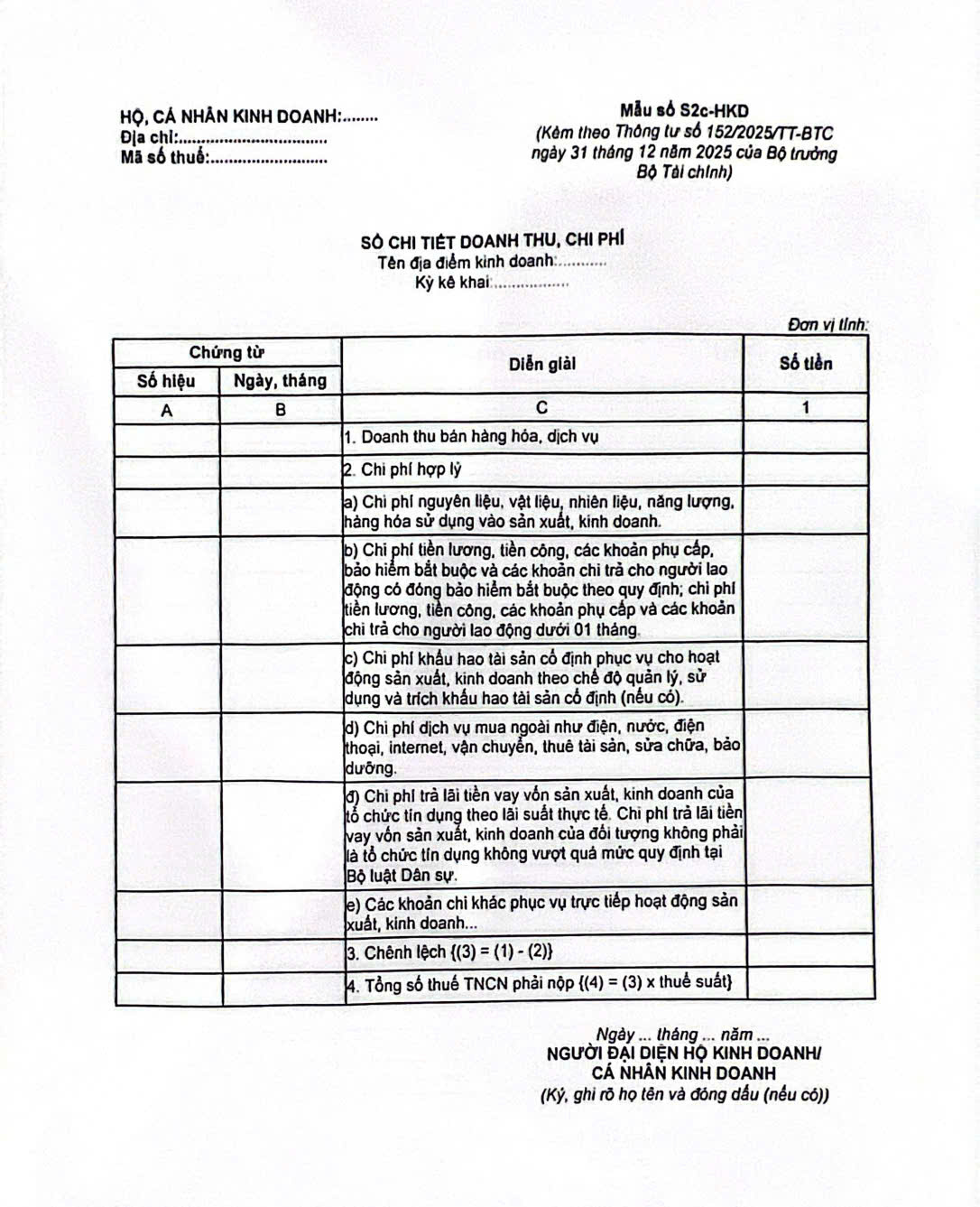

7. Hướng dẫn điền Sổ chi tiết doanh thu, chi phí – Mẫu số S2c-HKD

📌 Áp dụng với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 500 triệu/năm và khai thuế theo Phương pháp 2.

✍️ Nội dung cần ghi:

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

– Cột 1: Ghi số tiền phù hợp với từng nội dung nêu tại cột C.

– Dòng 1: Hộ kinh doanh, cá nhân kinh doanh căn cứ vào chứng từ kế toán để ghi tổng doanh thu bán hàng hóa, dịch vụ hoặc có thể ghi theo từng nghiệp vụ phát sinh tùy theo nhu cầu của hộ kinh doanh, cá nhân kinh doanh.

– Dòng 2: Ghi tổng chi phí hợp lý trên cơ sở các chi phí thực tế phát sinh tại hộ kinh doanh, cá nhân kinh doanh hoặc có thể ghi theo từng nghiệp vụ phát sinh tùy theo nhu cầu của hộ kinh doanh, cá nhân kinh doanh.

– Hộ kinh doanh, cá nhân kinh doanh tính chênh lệch giữa tổng doanh thu và tổng chi phí hợp lý để làm căn cứ tính thuế TNCN phải nộp.

📌 Việc xác định doanh thu, chi phí hợp lý để xác định nghĩa vụ thuế TNCN được thực hiện theo quy định của pháp luật về thuế.

⚠️ Chi phí không có hóa đơn, chứng từ hợp lệ có thể bị loại khi quyết toán thuế.

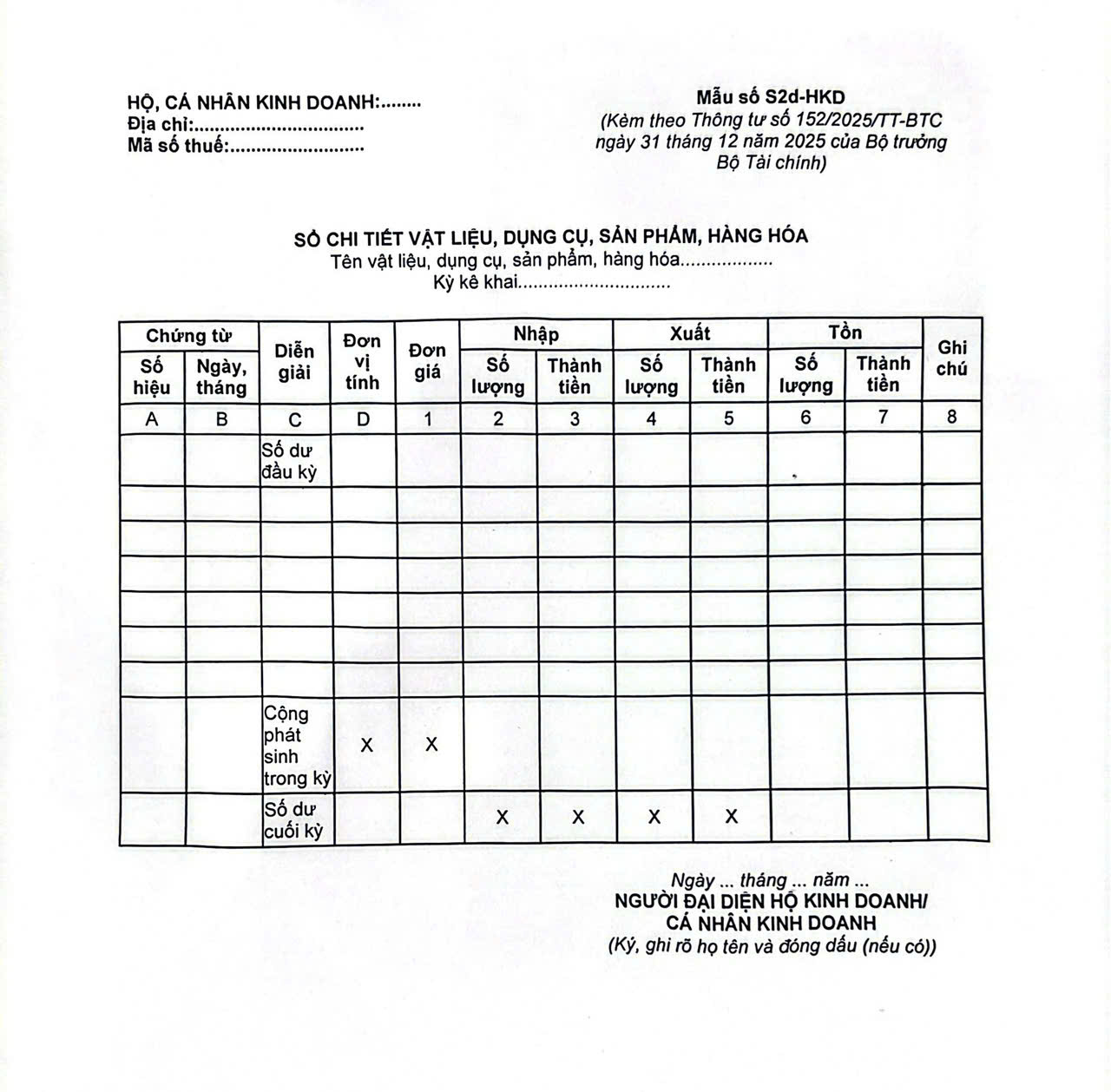

8. Hướng dẫn điền Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa – Mẫu số S2d-HKD

📌 Áp dụng với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 500 triệu/năm và khai thuế theo Phương pháp 2.

✍️ Nội dung ghi:

– Cột A, B: Ghi số hiệu, ngày tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

– Cột D: Đơn vị tính của vật liệu, dụng cụ, sản phẩm, hàng hóa.

– Cột 1: Ghi đơn giá nhập, xuất, tồn của từng vật liệu, dụng cụ, sản phẩm, hàng hóa. Trong đó, đơn giá nhập kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa căn cứ vào chứng từ mua vật liệu, dụng cụ, sản phẩm, hàng hóa.

Đơn giá xuất kho được tính riêng cho từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa theo công thức sau:

– Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

– Cột 3: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho (Cột 3 = Cột 1 x Cột 2).

– Cột 4: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho.

– Cột 5: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho (Cột 5 = Cột 1 x Cột 4).

– Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

– Cột 7: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho (Cột 7 = Cột 1 x Cột 6).

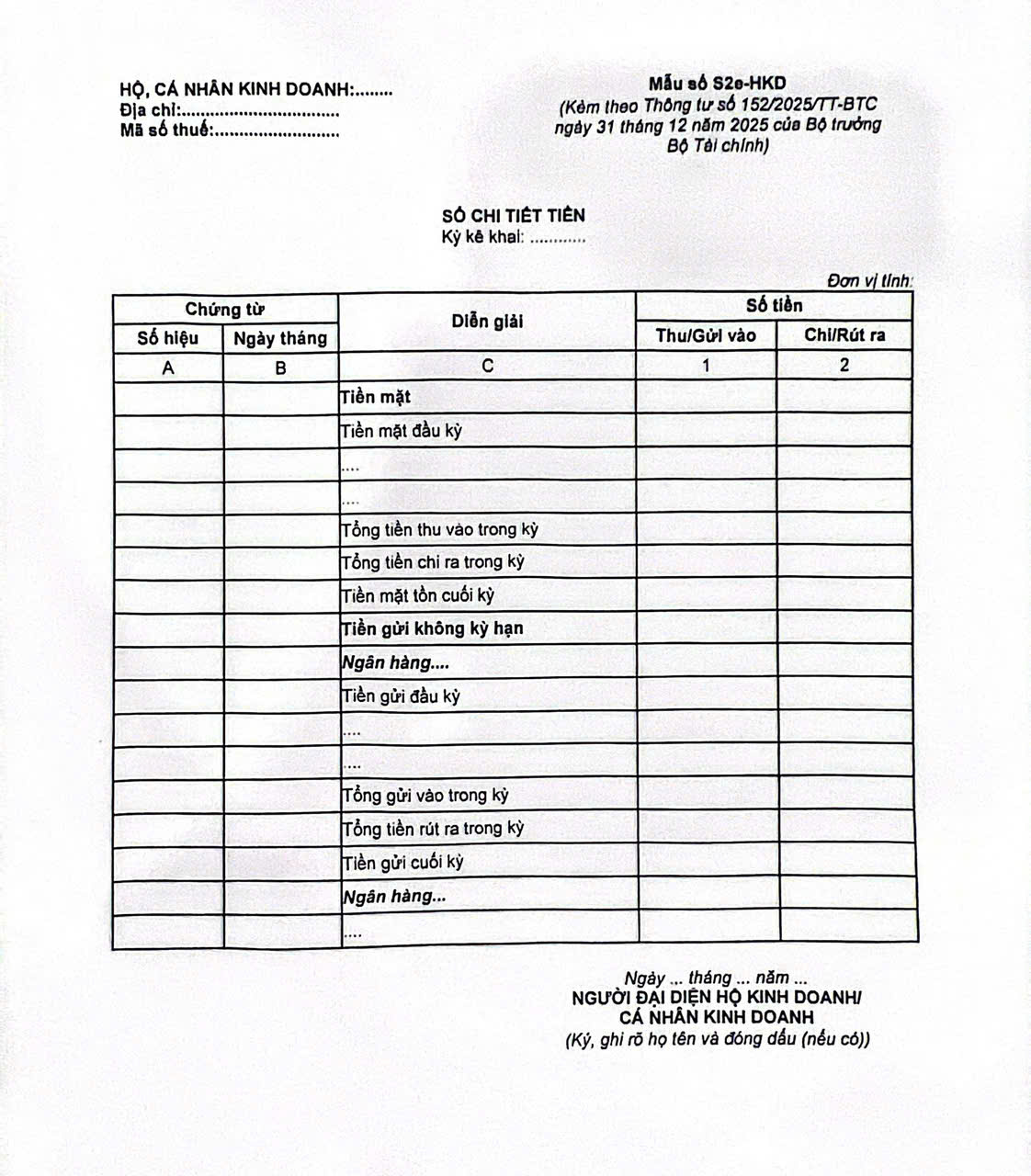

9. Hướng dẫn điền Sổ chi tiết tiền – Mẫu S2e-HKD

📌 Áp dụng với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 500 triệu/năm và khai thuế theo Phương pháp 2.

✍️ Cách điền:

– Cột A, B: Ghi số hiệu và ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

– Cột 1, 2: Ghi số tiền thu, chi tiền mặt hoặc số tiền gửi không kỳ hạn gửi vào, rút ra. Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền mặt thu, chi, tồn quỹ và số tiền gửi không kỳ hạn gửi vào, rút ra, dư cuối kỳ.

– Hộ kinh doanh, cá nhân kinh doanh phải mở sổ chi tiết tiền để theo dõi tình hình thu, chi bằng tiền mặt hoặc tiền gửi không kỳ hạn (tiền gửi để thanh toán) trong tài khoản của hộ kinh doanh, cá nhân kinh doanh tại các ngân hàng và tổ chức cung ứng dịch vụ thanh toán theo quy định của pháp luật. Hộ kinh doanh, cá nhân kinh doanh có thể mở sổ này chi tiết theo từng loại tiền (tiền mặt, tiền gửi không kỳ hạn). Đối với tiền gửi không kỳ hạn, hộ kinh doanh, cá nhân kinh doanh có thể theo dõi riêng số tiền gửi tại từng ngân hàng hoặc từng tổ chức cung ứng dịch vụ thanh toán.

10. Những lỗi thường gặp và rủi ro pháp lý

❌ Ghi thiếu doanh thu

❌ Ghi sổ không khớp kê khai thuế

❌ Không lưu chứng từ chi phí

❌ Ghi sổ đối phó khi bị kiểm tra

👉 Các lỗi này có thể dẫn đến truy thu thuế, xử phạt hành chính về thuế, mức độ nghiêm trọng còn có thể bị truy cứu trách nhiệm hình sự.

11. Khuyến nghị thực tế cho chủ hộ kinh doanh

✔️ Doanh thu nhỏ: ghi sổ Excel đúng mẫu.

✔️ Doanh thu lớn: nên thuê dịch vụ kế toán hoặc tuyển kế toán nội bộ để làm việc đó.

✔️ Ghi sổ ngay từ đầu năm, ghi thực chất chứ không làm đối phó.

12. Kết luận

Thông tư 152/2025/TT-BTC đã đặt hộ kinh doanh vào một chuẩn mực kế toán rõ ràng và chặt chẽ hơn. Việc điền đúng biểu mẫu kế toán không chỉ là nghĩa vụ pháp lý mà còn giúp hộ kinh doanh:

-

Quản lý tài chính minh bạch.

-

Tránh rủi ro thuế.

-

Phát triển kinh doanh bền vững.

📌 Khuyến nghị: Chủ hộ kinh doanh nên chủ động thực hiện đúng ngay từ 01/01/2026 để tránh bị động về sau.

Mọi thắc mắc xin vui lòng liên hệ với chúng tôi:

Công ty Luật TNHH Apex Legal

Số điện thoại: 0969 481 635

Trụ sở: C11 số 8, đường Hương Giang, phường Đồng Hới, tỉnh Quảng Trị

Website: https://luatsuhoidap.com

Pingback: Những điểm mới về kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC (Hiệu lực từ 01/01/2026) - Luật sư Quảng Bình (Quảng Trị)